Du bilan au bilan fonctionnel

La notion de bilan comptable

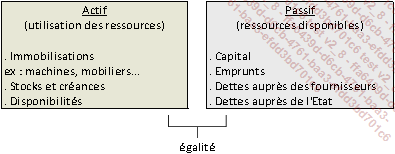

Le bilan est un document de synthèse dans lequel sont regroupés à une date donnée l’ensemble des ressources dont a disposé l’entreprise, ainsi que l’ensemble des emplois qu’elle en a fait. Il propose donc de retracer le patrimoine de l’entreprise.

Le bilan comptable est composé de deux éléments :

À droite, le passif représente les ressources à disposition de l’entreprise.

À gauche, l’actif représente la manière dont ces ressources ont été utilisées.

Un bilan comptable peut se décomposer schématiquement de la manière suivante :

Les cycles et équilibre financier de l’entreprise

Le cycle d’investissement

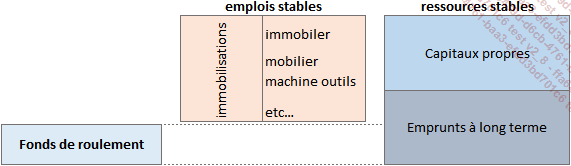

Avant de pouvoir vendre des biens ou des services, une entreprise doit réaliser des investissements pour acquérir des machines, du mobilier et de l’immobilier, c’est-à-dire l’ensemble des immobilisations nécessaire à son activité.

Ces actifs immobilisés, aussi appelés emplois stables doivent être financés par des ressources stables c’est-à-dire des capitaux apportés par les actionnaires ou les associés et des emprunts à long terme auprès des établissements bancaires.

Une entreprise n’investit pas toutes les semaines. La décision d’investissement est une décision réfléchie à long terme tant en termes de mode de financement (type d’apport, taux, modalité de remboursement, durée de remboursement) qu’en termes de retour sur investissement possible.

À ce titre, il serait hasardeux de financer l’achat d’une grosse machine de montage avec une facilité bancaire octroyée par le banquier pour un découvert ponctuel.

Le fonds de roulement est le solde des capitaux permanent restant après financement de l’actif immobilisé.

Fonds de roulement = Ressources stables - Emplois stables

Le fonds de roulement est donc l’excédent de ressources stables, par rapport aux emplois stables...

Le bilan fonctionnel

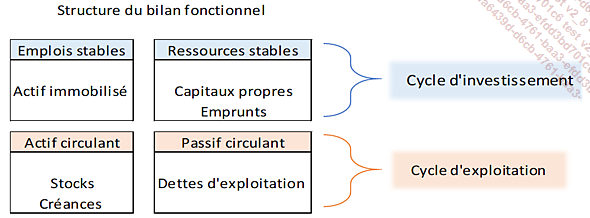

Si le bilan comptable présente l’actif et le passif de l’entreprise afin de déterminer le patrimoine de celle-ci, pour mettre en lumière la réalité économique de l’entreprise, l’analyste financier peut être amené à reclasser les données du bilan comptable pour créer un nouveau document : le bilan fonctionnel.

Ce document recense les ressources et les emplois en fonction de leur participation aux cycles de l’entreprise.

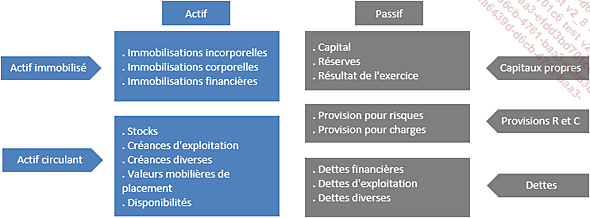

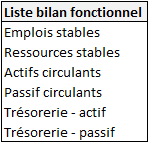

On y retrouve les éléments du cycle d’investissement :

-

Les emplois stables, liés au cycle d’investissement : ce sont les actifs immobilisés.

-

Les ressources stables : ce sont les capitaux propres et les emprunts.

Et les éléments du cycle d’exploitation :

-

L’actif circulant : les stocks, les créances...

-

Le passif circulant : dettes fournisseurs, dettes fiscales et sociales...

Ce document est particulièrement intéressant, car il permet de déterminer le fonds de roulement, le besoin en fonds de roulement, ainsi que la trésorerie nette.

À partir de là, nous pourrons calculer le fonds de roulement, le besoin en fonds de roulement ainsi que la trésorerie nette puisque :

Fonds de roulement = Ressources stables - Emplois stables

Besoin en fonds de roulement = Actif circulant - Passif...

Mise en place du bilan fonctionnel avec Excel

Dans le fichier chapt_1_bilan_fontionnel_vierge, vous retrouvez les bilans de l’exercice N et N-1, ainsi qu’un modèle vierge de bilan fonctionnel. La résolution de cet exercice se trouve dans le fichier chapt_1_bilan_fontionnel.

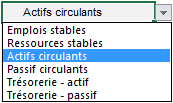

Pour la mise en place du bilan fonctionnel dans Excel, nous allons utiliser des listes déroulantes ainsi que la fonction SOMME.SI.

Les listes déroulantes vont permettre d’affecter à chaque élément du bilan comptable la rubrique correspondante du bilan fonctionnel.

La fonction SOMME.SI permettra ensuite de sommer les éléments des listes déroulantes pour mettre en place notre bilan fonctionnel.

Mise en place des listes déroulantes

La première étape consiste à créer une liste qui contient les différentes catégories du bilan fonctionnel.

Nous allons placer cette liste dans l’onglet liste_bilan_fonctionnel.

Sélectionnez l’onglet liste_bilan_fonctionnel. Les éléments de la liste déroulante sont déjà saisis dans les cellules B1 à B7 :

Nous allons nommer cette liste :

Sélectionnez les cellules B1 à B7, dans le ruban, allez dans l’onglet Formules et dans le groupe Noms définis, cliquez sur Depuis sélection.

Dans la boîte de dialogue Créer...

Création du bilan fonctionnel et utilisation de la formule Somme.si

Vous trouverez dans l’onglet bilan_fonctionnel un modèle de bilan fonctionnel vierge.

Nous allons affecter chaque élément du bilan dans la rubrique correspondante du bilan fonctionnel grâce à la fonction SOMME.SI.

La fonction SOMME.SI permet d’effectuer une somme en tenant compte d’un critère.

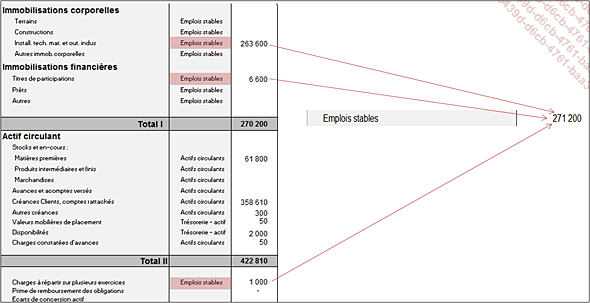

Calcul des emplois stables N

Dans l’onglet bilan_fonctionnel,

sélectionnez la cellule B4,

puis cliquez sur le bouton Insérer une fonction  situé dans la barre de formule.

situé dans la barre de formule.

Dans la zone Sélectionnez une fonction, double-cliquez sur SOMME.SI.

Au niveau de la Plage, sélectionnez les données des listes déroulantes de la colonne B de l’onglet bilan_N soit bilan_N!B3:B33.

Nous allons copier par la suite cette formule vers le bas et la droite, il est donc nécessaire de figer les lignes et les colonnes en utilisant le signe $.

Ajoutez le signe $ devant les références des lignes et des colonnes soit bilan_N!$B$3:$B$33.

Vous pouvez automatiquement figer les lignes et les colonnes en appuyant sur la touche F4.

Dans la zone Critère, saisissez A4 puisque cette cellule contient le texte Emplois stables.

Nous allons copier par la suite cette formule vers le bas et la droite, il est donc nécessaire de figer les colonnes en utilisant...

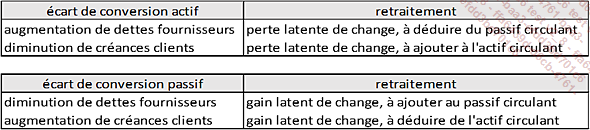

Mise en place du retraitement des écarts de conversion

Comme nous l’avons vu au point 3, le retraitement des écarts de conversion dans le bilan fonctionnel se fait de la manière suivante :

Au bas des onglets bilan_N et bilan_N_1, nous retrouvons les écarts de conversion ainsi que les détails des transactions qui vont nous permettre de mettre en place les retraitements nécessaires.

Pour réaliser ce cas pratique, nous allons partir du principe que le bilan N comporte un écart de conversion passif concernant une dette fournisseurs de 100 €.

Dans la cellule G37, saisissez 100.

Et que le bilan N-1 comporte un écart de conversion actif concernant une créance clients.

Dans la cellule B37 de l’onglet bilan_N_1, saisissez 50.

Nommage des cellules

Dans l’onglet bilan_N :

Nommez la cellule B37 ECA_dettes_frs_N pour écarts de conversion actif sur dettes fournisseurs de l’exercice N.

Nommez la cellule B38 ECA_creances_clt_N pour écarts de conversion actif sur créances clients de l’exercice N.

Nommez la cellule G37 ECP_dettes_frs_N pour écarts de conversion passif sur dettes fournisseurs de l’exercice N.

Nommez la cellule G38 ECP_creances_clt_N pour écarts de conversion passif sur créances clients de l’exercice N.

Suivant la même logique, dans l’onglet bilan_N_1 :

Nommez la cellule B37 ECA_dettes_frs_N_1 pour écarts...

Documentation et ergonomie du document

Tout comme pour le travail précédent sur les soldes intermédiaires de gestion et la capacité d’autofinancement, l’onglet Doc des fichiers chapt_1_bilan_fonctionnel_vierge et chapt_1_bilan_fonctionnel contient le schéma d’analyse suivi, ainsi que la description de chacun des onglets.

Des liens hypertextes ont été placés sur chacun de ces éléments pour faciliter la navigation.

Enfin, des « flèches de retour » avec l’indication « sommaire » ont été disposées dans le document pour permettre à l’utilisateur de revenir vers l’onglet de documentation. Ces flèches contiennent un lien hypertexte vers l’onglet Doc.

Elles se trouvent en haut à droite des onglets dans les onglets bilan_N, bilan_N_1, bilan_fonctionnel, liste_bilan_fonctionnel.