La facturation

Définition, obligations et sanctions

Quel que soit le secteur d’activité, l’entreprise est en contact avec une clientèle et son objectif est de vendre afin de satisfaire une demande.

Les ventes représentent des entrées en trésorerie et dans la plupart des secteurs, une facture est nécessaire, notamment entre professionnels.

La facturation

Le dictionnaire Larousse de la langue française définit la facturation comme : « l’ensemble d’opérations comptables allant de l’enregistrement de la commande à l’exploitation comptable et statistique des éléments de la facture ».

Au-delà de cette définition, il est important de préciser que la facturation est l’expression de la réalité du chiffre d’affaires réalisé. De ce fait, les factures qui vont être émises doivent correspondre à tous les échanges entre l’entreprise et ses clients, dans la vente de biens et/ou de services.

La facturation suppose la réalisation de tâches au quotidien, dans le respect de la législation, et notamment concernant la loi antifraude de 2018.

La facturation doit donc respecter les règles fixées dans ce contexte :

-

Les données doivent être inaltérables : non modifiables.

-

Les données doivent être sécurisées : mémorisation de toute intervention.

-

Les données doivent être archivées par un système fiable et sécurisé.

-

Les données doivent être conservées, même en cas de changement de système de fonctionnement.

Ce que dit la législation :

« Alors que la loi pour un État au service d’une société de confiance...

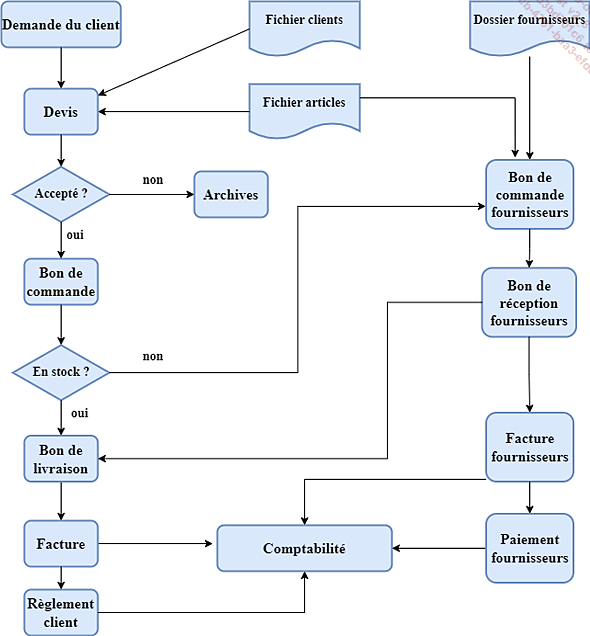

Les grands principes de la facturation

La chaîne commerciale

Pour les entreprises, en dehors des commerces, la facturation suit un schéma logique identique, quelle que soit l’activité, de la demande du client jusqu’à la facture.

Le devis n’est pas obligatoire, mais peut être indispensable dans certaines conditions, notamment pour les travaux, les prestations de services… Il fixe les modalités de la transaction.

La commande est le point de départ en l’absence d’un devis accepté, elle fixe les éléments de la demande du client qui accepte les conditions du vendeur.

Le bon de livraison accompagne le transfert des biens livrés, les services réalisés.

La facture est la seule pièce comptable, en bout de chaîne commerciale, pour clôturer la relation client/vendeur.

Le paiement du montant dû par le client soldera la facture.

Cas particuliers

La sous-traitance dans le BTP

Dans le secteur du bâtiment et des travaux publics, les fournisseurs de sous-traitance ne déclarent pas la TVA, c’est le prestataire principal qui doit s’en charger.

La facture du sous-traitant est établie sur la base du montant H.T. avec la mention : "autoliquidation".

Ce que dit la législation :

« Le dispositif concerne les travaux de construction, les travaux de réfection, de nettoyage...

Les outils informatiques

Excel et Word

L’utilisation des logiciels Excel et Word pour établir des factures ne sera plus possible d’ici 2025. En effet, depuis la loi antifraude de 2018, le système de facturation doit répondre aux normes légales précitées.

Excel, ou autre tableur est souvent utilisé comme un outil secondaire pour les imports de fichiers et de tableaux en vue de réaliser des représentations graphiques personnalisables.

Word ou autre traitement de texte est utilisé aussi comme outil secondaire, lorsque le traitement de texte inclus dans les solutions de gestion se montre insatisfaisant.

Les logiciels de gestion commerciale

Plusieurs logiciels de gestion commerciale sont disponibles sur le marché et permettent de réaliser les différentes étapes indispensables à une bonne gestion de la TPE :

-

la facturation avec l’ensemble des étapes de la chaîne commerciale,

-

les encaissements et les remises de chèques en banque,

-

le suivi des clients,

-

le suivi des encaissements à venir,

-

le système des relances pour les échéances dépassées.

Certaines solutions proposent la gestion efficace du ou des stocks, ce qui suppose de renseigner toutes les références présentes au catalogue pour la vente.

Dans ce contexte, il est important de bien définir les gammes en "familles...

Systèmes de facturation et obligations

Les systèmes de facturation professionnels

Les systèmes de facturation doivent respecter les obligations légales et doivent permettre :

-

la non modification des documents,

-

la sécurisation des données,

-

la conservation des données,

-

l’archivage sécurisé des données.

La particularité des logiciels de caisse

L’utilisation d’un logiciel de caisse certifié est obligatoire pour tous les commerçants dans la mesure où ils sont assujettis à la TVA, sont donc exclues :

-

les activités avec franchise en base de TVA,

-

les activités dont les ventes ou prestations sont exonérées de TVA.

Un logiciel de caisse est un système directement relié à la caisse enregistreuse du magasin. Le système permet l’enregistrement de toutes les opérations effectuées dans la journée.

Un état doit être édité au moins une fois par jour : c’est le ticket "Z".

Ce ticket de remise à zéro en fin de journée permet de comptabiliser les encaissements :

-

en distinguant les différentes catégories de vente, pour leur montant H.T.,

-

en précisant les taux de TVA et les montants collectés sur les ventes,

-

en regroupant les encaissements en fonction du mode de paiement....

La mise en place de la facturation

Le principe passe désormais par le choix des outils informatiques adaptés à l’entreprise, son activité et ses relations avec l’expert-comptable et son fonctionnement.

Les étapes

Afin de bénéficier des meilleures fonctionnalités d’un système de facturation, certaines étapes sont incontournables :

-

Le paramétrage de base du logiciel (ou PGI).

-

La définition précise des familles d’articles vendus (ou gammes de produits).

-

La création d’une liste des références en vente comme autant d’articles proposés.

-

La précision des prix à la vente, ainsi que les taux de TVA applicables.

-

L’inventaire physique si le système prévoit la gestion des stocks.

Les bonnes habitudes pour une facturation efficace

Le chiffre d’affaires est le premier indicateur de la santé de l’entreprise et du rendement de l’activité, il est donc important d’adopter les bonnes habitudes pour un maximum d’efficacité :

-

Mettre à jour régulièrement le fichier des clients avec toutes les informations importantes et utiles.

-

Mettre à jour tout aussi régulièrement le catalogue des gammes et des articles proposés à la vente, ainsi que les modifications des tarifs.

-

Facturer vite, ne pas attendre...

Le contenu d’une facture

Les opérations de ventes sont propres à l’entreprise dans le secteur d’activité dans lequel elle évolue.

Ainsi, le contenu des factures est différent que l’entreprise soit commerciale, industrielle ou prestataire de services.

Les éléments de base

La facture contient impérativement les éléments suivants :

-

les coordonnées du vendeur et de l’acheteur,

-

la date de son émission,

-

le numéro inaltérable dans un ordre chronologique d’émission,

-

les éléments de la transaction,

-

le mode de paiement.

La comptabilité générale distingue les éléments des ventes en fonction de catégories, le dirigeant les retrouve dans le compte de résultat détaillé :

-

ventes de marchandises, dans une activité commerciale (sans transformation),

-

ventes de produits finis, dans une activité de production,

-

prestations de travaux, pour les entreprises de bâtiment,

-

ventes d’études, pour les activités comme architecte,

-

prestations de services.

Chaque élément présente le prix unitaire H.T., le taux de TVA applicable, une réduction éventuelle.

Une entreprise peut avoir plusieurs catégories de ventes dans le cas d’une activité mixte, dans ce cas, les ventes sont bien répertoriées dans les comptes correspondants.

Les réductions commerciales et financières

Chaque élément de la facture peut générer une réduction, commerciale ou financière, elle doit être détaillée, en pourcentage, en valeur, en prix unitaire réduit....