Les créances

Introduction

Dans le cadre de la facturation, le suivi des clients est un travail au quotidien et doit permettre de déterminer les factures qui restent à encaisser, afin d’optimiser la trésorerie.

Pour la préparation du bilan, le montant restant dû par les clients représente les créances à l’actif du bilan.

Les créances clients

Une créance est un droit pour l’entreprise d’exiger le règlement des factures établies en contrepartie d’une vente ou d’une prestation. Tout ce qui est dû à l’entreprise constitue une créance, ce sont avant tout les factures établies pour lesquelles le paiement doit être effectué par les clients.

Les créances, quelle que soit leur nature, s’inscrivent à l’actif du bilan. Elles font partie de ce que possède l’entreprise. Les créances doivent se transformer en trésorerie à la date de leur échéance, elles représentent du positif pour l’entreprise.

Les créances normales

Les créances clients « normales » sont composées de factures pour lesquelles l’entreprise a accordé un délai aux clients. L’encaissement n’est pas remis en cause.

Un pointage est réalisé pour chaque compte client. Les factures sont rapprochées des règlements correspondants par une lettre. L’opération correspond au « lettrage des comptes ».

Le compte est alors « justifié » et le solde correspond à l’une des situations suivantes :

-

le compte est soldé, le client ne doit plus aucune facture,

-

le compte présente des factures...

Les autres créances

Les ventes ne sont pas les seules opérations à générer des créances, en effet, d’autres tiers peuvent être concernés.

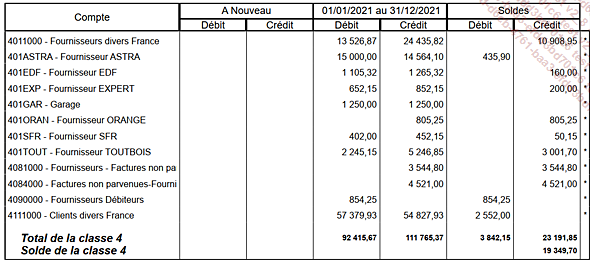

Les fournisseurs

En ce qui concerne les fournisseurs, l’entreprise peut présenter des créances au bilan pour plusieurs raisons :

-

un trop payé en attente de remboursement,

-

une facture d’avoir en attente de remboursement,

-

un acompte versé sur commande.

Les comptes fournisseurs concernés sont présents à l’actif du bilan.

Les soldes des comptes fournisseurs représentent :

-

Au crédit : les factures restant dues, en dette ou passif.

-

Au débit : les avoirs en attente de remboursement, ainsi que les acomptes versés sur commandes, en créance à l’actif du bilan.

L’état, les salariés et les organismes sociaux

La TVA peut présenter un crédit à reporter ou en demande de remboursement, il apparaît alors à l’actif du bilan.

De même, après acceptation d’une demande de subvention, l’entreprise connaît le montant exact ainsi que la date de versement approximative : le montant figurera à l’actif du bilan.

Des avances et acomptes versés aux salariés sont toujours possibles, dans ce cas, ce sont des créances que l’entreprise est en droit de récupérer...