La TVA et les entreprises

Introduction

La TVA étant un impôt indirect sur la consommation, ce sont les entreprises qui ont la charge de sa gestion au quotidien.

Les entreprises collectent la TVA pour le compte de l’administration fiscale, et doivent en reverser le montant à partir d’une déclaration de leur chiffre d’affaires.

Dans ce contexte, l’entreprise agit en fonction de sa situation propre, son activité et du régime dont elle dépend.

La TVA

La TVA est applicable sur les activités économiques récurrentes avec contrepartie. Les personnes physiques ou morales qui exercent une activité non-lucrative ne sont donc pas des « assujettis », la TVA n’est pas applicable.

Les opérations imposables

Une opération imposable est un échange commercial entre un vendeur et un acheteur pour lequel la TVA doit être versée à l’état.

Ce que dit la législation :

« Les opérations qui sont situées dans le champ d’application de la TVA sont des opérations imposables à la TVA. Cela signifie qu’elles sont soit imposées à la TVA, soit exonérées de la TVA. Les opérations situées hors du champ d’application de la TVA ne sont pas imposables à la TVA » (source : https://www.impots.gouv.fr/).

La notion de valeur ajoutée

La taxe est calculée sur la valeur ajoutée de l’entreprise, entre :

-

le chiffre d’affaires H.T. (CA) constitué par le total des ventes comptabilisées,

-

les consommations intermédiaires (CI) qui représentent tout ce que l’entreprise a acheté et supporté comme charges soumises à TVA.

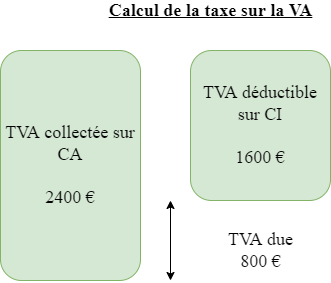

Exemple

Une entreprise réalise un CA de 12 000 € H.T. (TVA 20 %) et supporte des charges H.T. pour un montant de 8 000 € (TVA 20 %), la valeur ajoutée s’élève à 4 000 €.

Le montant de la TVA due à l’état est de 800 €, calculé de deux façons :

-

12 000 - 8 000 = 4 000 € : la TVA sur 4 000 € à 20 % = 800 €

-

(12 000 * 20 %) - (8 000 * 20 %) = 2 400 € - 1 600 € = 800 €

Les opérations commerciales et la TVA

La plupart des opérations commerciales sont imposables si elles sont réalisées par un assujetti, ce sont des livraisons de biens, des travaux et des prestations de services.

Ce que dit la législation :

« Pour déterminer si une opération est assujettie à la TVA, il convient de rechercher :

-

si elle procure un avantage au client ;

-

et si le prix est en relation...

La franchise en base de TVA

Dans le régime de franchise en base, l’entreprise ne collecte pas la TVA, elle ne peut donc pas déduire la TVA sur ses achats. Aucune déclaration n’est à réaliser.

Les entreprises concernées

Le régime de franchise en base est défini en fonction de l’activité de l’entreprise, une distinction est faite entre les vendeurs de biens et les prestataires de services.

Les différents seuils sont applicables pour les années 2020, 2021 et 2022, les montants sont en principe réévalués tous les trois ans.

Activité de négoce

Chiffre d’affaires à ne pas dépasser :

-

85 800 € l’année précédente,

-

85 800 € l’avant-dernière année et 94 300 € l’année civile précédente,

-

94 300 € l’année civile en cours.

Prestataires de services

Chiffre d’affaires de référence :

-

34 400 € l’année précédente,

-

34 400 € l’avant-dernière année et 36 500 € l’année civile précédente,

-

36 600 € l’année civile en cours.

|

À savoir : Le changement de régime est obligatoire à partir du premier jour... |

Le régime du réel simplifié

Pour certaines entreprises, une simplification des déclarations et des obligations est prévue par la législation, ce qui n’empêche pas de respecter les procédures en matière de facturation et de comptabilité.

Les entreprises concernées

Les entreprises qui ne peuvent être en franchise en base de TVA et qui ne dépassent pas le seuil prévu peuvent dépendre du régime simplifié d’imposition (RSI).

Activité de négoce

-

Le chiffre d’affaires doit être compris entre 85 800 € et 818 000 €,

-

La TVA due doit être inférieure à 15 000 €.

En cas de dépassement, le régime est maintenu, à condition que le CA ne dépasse pas 901 000 €, dans l’année.

Prestataires de services

-

Le chiffre d’affaires doit être compris entre 34 400 € et 247 000 €,

-

La TVA due doit être inférieure à 15 000 €.

Le régime est maintenu pour un dépassement à hauteur de 279 000 € pour l’année.

Les obligations

En matière de facturation

Les factures doivent être réalisées en faisant apparaître les montants H.T., différents taux de TVA en fonction de la nature...

Le régime du réel normal

Dans le cas du régime du réel normal, les entreprises sont astreintes à des obligations plus importantes concernant les obligations déclaratives.

Les entreprises concernées

Les entreprises qui ne sont ni en franchise en base ni en régime simplifié sont soumises au régime du réel normal.

En activité de négoce

Le chiffre d’affaires est supérieur à 818 000 € pour les opérations de vente de marchandises, fournitures, alimentation à emporter ou à consommer sur place.

|

À savoir : Ne sont pas concernés les locations en meublé, gîtes ruraux et chambres d’hôtes. |

En activité de prestations de services

Pour tout ce qui concerne les prestations de services, le chiffre d’affaires à partir de 247 000 € nécessite une déclaration en régime réel normal.

Les obligations

Les déclarations sont réalisées par télétransmission dans le mois qui suit la période concernée par le chiffre d’affaires déclaré.

Si le montant annuel de la TVA due est inférieur à 4 000 €, l’entreprise peut déposer une déclaration trimestrielle.

La sous-traitance dans le BTP

Dans les entreprises du bâtiment et des travaux publics, les interventions peuvent nécessiter des compétences spécifiques et elles sont amenées à faire appel à des spécialistes dans le circuit complet des travaux.

L’entreprise générale reste l’interlocutrice de son client, la sous-traitance est une charge qui vient en déduction de son résultat final, pour le montant H.T.

Le principe de la sous-traitance

La sous-traitance suppose un contrat entre un preneur (l’entreprise principale) et une autre entreprise. Le preneur confie une partie des travaux au sous-traitant dans le processus complet.

Le sous-traitant agit pour le compte de l’entreprise principale, qui facture la totalité du chantier à son client.

Le principe de l’autoliquidation

Le donneur d’ordre déclare la TVA calculée sur la totalité des travaux, le sous-traitant n’a plus à déclarer ni à payer pour la partie des travaux qu’il réalise.

Le système est soumis à l’une des conditions :

-

Les deux entreprises sont établies en France.

-

Les deux entreprises sont identifiées à la TVA en France, si le preneur est établi à l’étranger.

-

Les travaux sont réalisés sur un immeuble en France par un sous-traitant établi...